はじめに

本記事では,2024年の統計検定1級 統計数理の問1についてまとめてみた。

関連リンク

問題そのものをこちらのブログに掲載することができないので,以下のリンクを参考していただきたい。

www.toukei-kentei.jp

[1]

解説

線形回帰モデルの回帰係数を求めるにあたり,その前段である尤度関数を求める問題で,参考書の練習問題にもなるような基本問題である。

題意に沿って,尤度関数を求める。

尤度関数には確率分布が必要だが,誤差項が正規分布に従うことを用いる。

[2]

[3]

解説

フィッシャー情報量およびクラメール・ラオの下限を求める問題である。

フィッシャー情報量は,

で求められる。

期待値を計算する際には,「何が確率変数であるか」ということに注意するする必要がある。本問においては,目的変数が確率変数であり,説明変数

は固定値である,ということに注意する必要がある。

最後に,クラメール・ラオの下限は,フィッシャー情報量の逆数で得られる。

解答例

となり,これは固定値となる。

よってフィッシャー情報量は,

となる。

また,クラメール・ラオの下限はフィッシャー情報量の逆数となるので,クラメール・ラオの下限は,

となる。

[4]

解答例

および

とおく。

より,

,

なので,

となる。

また,

となる。

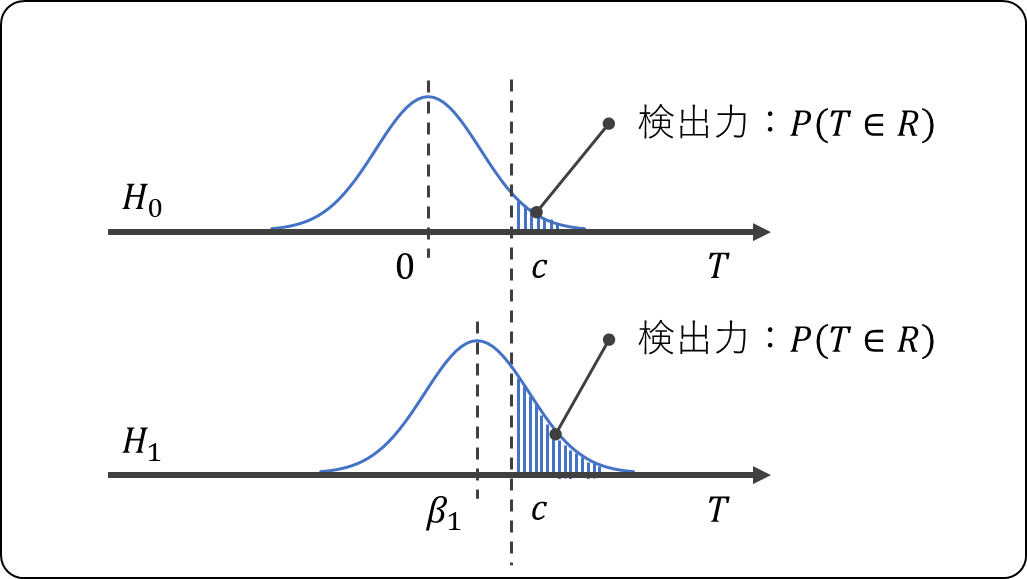

[5]

解説

最尤推定量による検定と,その他の検定における,検出力を比較する問題である。

解答例

検定問題を,帰無仮説,対立仮説

と書き換える。

また,標準正規分布の累積分布関数を,標準正規分布の上側

%点を

とする。

まず,を検定統計量として用いた検定を考える。

は正規分布にしたがうので,その線形和である

も正規分布にしたがう。そこで,

であり,なので,

でとなる。これは[3]で求めたクラメール・ラオの下限になるのでは不偏推定量の分散の中で最も小さい値になる。

この検定問題の棄却域をとおくと,有意水準が

なので,帰無仮説

のもと,

となるので,となる。

検出力は検定統計量が棄却域に入る確率なので,対立仮説のもと検出力は,

となる。

次に,を検定統計量として用いた検定を考える。

は正規分布にしたがうので,その線形和である

も正規分布にしたがう。そこで

この検定問題の棄却域をとおく。

を用いた検定と同様に考えると,対立仮説

のもと検出力は,

となる。

ここで,はクラメール・ラオの下限を満たすので,

(なお,

)となる。したがって,

となるので,を用いた検定の方が,

を用いた検定よりも,検出力が大きい。

まとめ

2024年 問1の解説を行なった。

線形回帰モデルの問題は,など様々な変数が出てくるが,確率変数と固定値に気を付けて計算を進めることが重要である。

[5]では,検出力に関する問題であった。まずはきちんと定義を理解しておくことが重要である。さらに,最尤推定量の分散がクラメール・ラオの下限を達成していることから,分散の比較および検出力の比較を行なっていけばよい。

本記事を最後まで読んでくださり,どうもありがとうございました。